많은 스타트업이 사업을 영위할 때, 전자금융거래법상 전자지급결제대행업 등록해야 하지만 이를 간과하고 있습니다. 그래서 투자를 유치하는 과정에서 종종 전자지급결제대행업 미등록 이슈가 발견되기도 합니다. 이번 글에서는 전자지급결제대행업의 정의와 등록 요건에 대해서 살펴보도록 하겠습니다.

전자지급결제대행업의 정의

온라인에서 재화의 구입 또는 용역의 이용에 있어서 지급결제정보를 송신하거나 수신하는 것 또는 그 대가의 정산을 대행하거나 매개하는 업무를 전자지급결제대행업이라 합니다(전자금융거래법 제2조 제19호).

전자지급결제대행 서비스를 ‘PG(Payment Gateway) 서비스’라고 부르기도 하는데, 통상적인 전자지급결제대행업자는 자체 결제시스템을 통해 가맹점의 결제대행을 수행하는 업체(이하 “제1차 PG사”)를 지칭합니다. 예를 들어 고객이 인터넷 쇼핑몰에서 물건을 구입하면서 신용카드로 결제하는 경우, 해당 물건 구입 대금은 고객→카드사→전자지급결제대행업자→인터넷 쇼핑몰 순으로 대금 결제가 진행됩니다. 대표적인 제1차 PG사로 나이스정보통신, KG이니시스, NHN한국사이버결제 등이 있습니다.

또는, 인터넷 쇼핑몰 플랫폼에 입점한 영세 업체가 1차 PG사와 직접 가맹계약을 맺는 것이 어려울 경우에는 인터넷 쇼핑몰 플랫폼이 직접 1차 PG사와 가맹 계약 맺는 경우가 많습니다. 결제대행 자체는 1차 PG사에 맡기고, 인터넷 쇼핑몰 플랫폼이 입점 업체를 대신하여 수수료와 대금의 정산 업무를 처리하는 과정으로 진행됩니다. 이 경우 인터넷 쇼핑몰, 오픈마켓 등의 플랫폼 기업을 “제2차 PG사”로 칭합니다.

이 외에도 일부 스타트업들의 경우 i) 구매자와 판매자를 중개하면서 ii) 물건 판매 또는 서비스 제공 대가를 iii) 구매자 또는 1차 PG사로부터 스타트업이 직접 수취한 다음 iv) 중개수수료를 공제한 대금을 판매자에게 지급하고 있습니다. 이러한 대금 결제 프로세스는 전자지급결제대행업에 해당하게 되는데, 많은 스타트업이 이를 간과한 채 사업을 진행하고 있습니다.

전자지급결제대행업의 등록

전자지급결제대행업을 영위하고자 하는 회사는 금융위원회에 등록신청해야 합니다(전자금융거래법 제28조 제2항). 다만, 전자금융거래와 관련된 자금을 수수하거나 수수를 대행하지 아니하고 전자지급거래에 관한 정보만을 단순히 전달하는 업무를 수행하는 경우에는 금융감독원에 등록을 하지 않을 수 있습니다(전자금융거래법 제28조 제2항 제2호 및 동법 시행령 제15조 제3항).

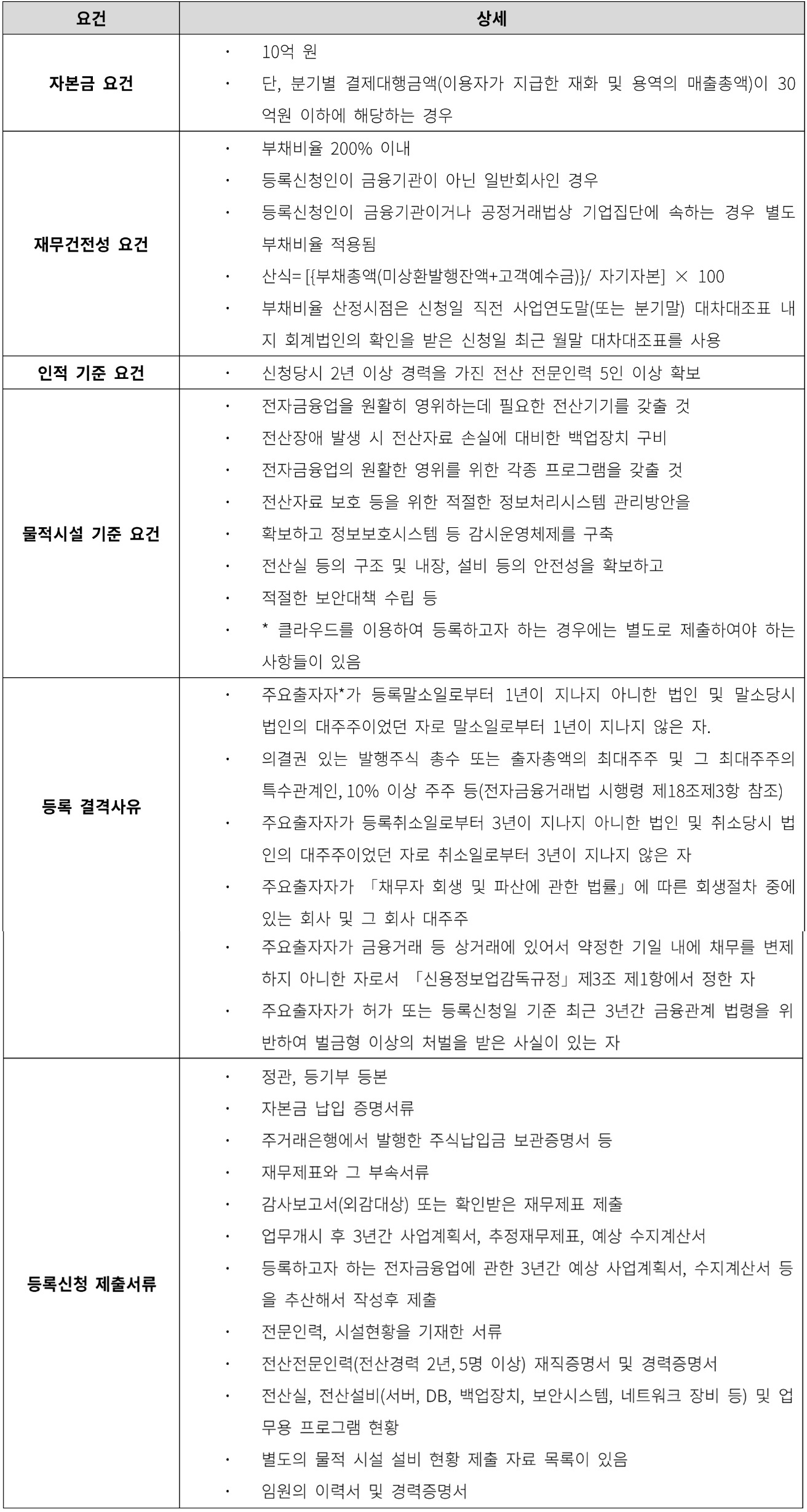

전자지급결제대행업 등록을 위한 요건은 아래와 같습니다.

전자지급결제대행업 미등록에 대한 제재

전자지급결제대행업의 등록 의무가 있음에도 등록하지 않은 경우에는 3년 이하의 징역 또는 2천만 원 이하의 벌금에 처해질 수 있습니다(전자금융거래법 제49조 제5항 제5호).

따라서 스타트업이 수행하는 사업 모델이 전자지급결제대행업에 해당하는지 여부에 대해서 선제적으로 검토를 할 필요가 있습니다. 전자금융법에 대한 검토를 소홀히 한 경우, 많은 공을 들여 키운 회사가 급작스럽게 영업을 중단해야 하는 경우가 발생할 수 있기 때문입니다. 만약 전자지급결제대행업 등록을 하기 어려운 상황이라면, 대금 결제 프로세스 등을 전자지급결제대행업에 해당하지 않도록 변경이 필요합니다.

–글: 법무법인 세움 윤정옥 변호사

–원문: [윤정옥의 스타트업 법률가이드] #103.전자지급결제대행업(PG업)의 정의와 등록 요건’

| 원문링크 | https://platum.kr/archives/209263 |

|---|